Google Pay przyjmuje się w Polsce dość wolno, a to dlatego, że zanim taka możliwość płacenia za towary pojawiła się w naszym kraju, powszechne już były płatności mobilne HCE. Jednak zarówno jeden, jak i drugi sposób uiszczania płatności przy pomocy smartfona staje się u nas coraz bardziej popularny.

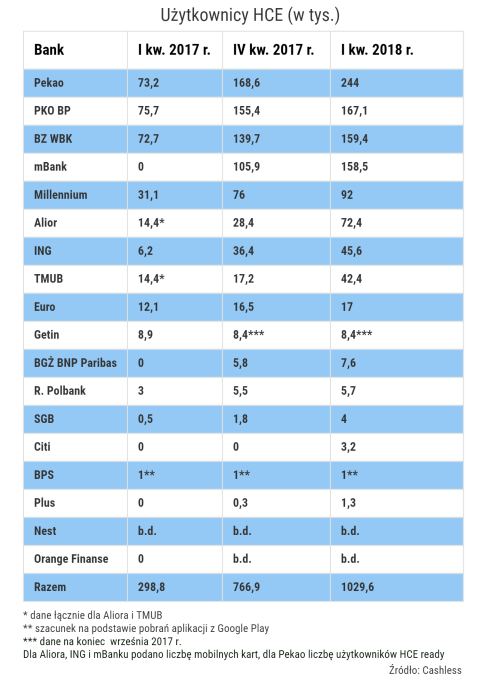

Podsumowanie końcówki pierwszego kwartału 2018 roku, które dostarczył serwis Cashless, przyniosło interesujące szczegóły dotyczące popularności mobilnych płatności w Polsce. W sumie w naszym kraju z HCE i Google Pay korzysta już 1029600 klientów. To o ponad 730 tysięcy klientów więcej niż rok temu i 260 tysięcy więcej niż w grudniu 2017 roku.

Najwięcej klientów, którzy mogą płacić smartfonami jest w banku Pekao – 244 tysięcy. Trudno stwierdzić ile osób aktywnie korzysta z tego rozwiązania, gdyż bank posłużył się w statystyce liczbami zawierającymi w sobie nie tylko tych, którzy rzeczywiście płacą zbliżeniowo, ale też tych, którzy jedynie mają zainstalowaną aplikację PeoPay na smartfonie z NFC.

Na dalszych pozycjach znajdują się banki: PKO, BZ WBK i mBank – wszystkie z ponad 150 tysiącami użytkowników płatności zbliżeniowych przy pomocy smartfona.

Zestawienie nie jest kompletne, bo nie każdy bank decyduje się na publikację informacji o liczbie osób korzystających z płatności HCE i przez Google Pay. Nie zawsze też mamy dostęp do danych o liczbie przeprowadzonych w ten sposób transakcji. To, co można na ten temat powiedzieć, zawiera się w powyższej tabelce, ale są to informacje cząstkowe. Według nich, to klienci mBanku dokonują największej liczby płatności mobilnych (od stycznia do marca 2018 roku – 3,3 mln), ale ewidentnie w zestawieniu brak największych graczy.

Raport jest jednak na tyle dokładny, że można wyciągnąć z niego ważny wniosek: płatności przy użyciu smartfona w Polsce rosną w siłę. Coraz więcej z nas je wypróbowuje, a poszukując smartfona, często bierzemy pod uwagę, czy dany model wyposażony jest w moduł NFC, który jest niezbędny do transakcji zbliżeniowych, jak choćby przez Google Pay.

źródło: Cashless